Hành trình từ Mỹ về Việt Nam thường kéo dài nhiều tiếng, gồm nhiều chặng nối chuyến và có thể phát sinh các tình huống ngoài kế hoạch như trễ chuyến, lỡ chuyến nối chuyến hoặc hành lý đến muộn. Vì vậy, nhiều hành khách thường băn khoăn liệu có nên mua bảo hiểm du lịch hay không, và nếu mua thì cần quan tâm những quyền lợi nào để phù hợp với nhu cầu thực tế. Hãy cùng ICAGO tìm hiểu ngay sau đây nhé!

Bảo hiểm du lịch là gì? Khác gì với bảo hiểm sức khỏe không?

Bảo hiểm du lịch (travel insurance) là loại bảo hiểm bảo vệ bạn trước những rủi ro phát sinh trong thời gian đi du lịch hoặc công tác, đặc biệt là khi ra nước ngoài.

Khác với bảo hiểm y tế (health insurance), bảo hiểm du lịch quốc tế tập trung vào rủi ro phát sinh trong thời gian du lịch và có một số điểm khác nhau như sau:

| Tiêu chí | Bảo hiểm du lịch quốc tế | Bảo hiểm y tế |

| Mục đích | Bảo vệ rủi ro trong chuyến đi | Bảo vệ sức khỏe lâu dài |

| Phạm vi chi trả | Tai nạn, cấp cứu, hủy chuyến, mất hành lý,… | Khám bệnh định kỳ, điều trị bệnh, thuốc men,… |

| Thời gian hiệu lực | Có thời hạn ngắn (vài ngày đến vài tháng) | Dài hạn, duy trì theo năm |

| Phạm vi địa lý | Sử dụng ở nước ngoài | Sử dụng tại Mỹ |

Các hạng mục được bảo vệ trong bảo hiểm du lịch

Tùy từng công ty và gói bảo hiểm, mà quyền lợi của người dùng sẽ khác nhau. Tuy nhiên, đa số các gói bảo hiểm du lịch quốc tế sẽ bao gồm một số hạng mục chính sau:

Chi phí y tế khẩn cấp (Emergency Medical)

Các gói bảo hiểm du lịch thường chi trả cho các chi phí phát sinh do cấp cứu y tế trong thời gian chuyến đi. Trong những tình huống gặp tai nạn hoặc bị bệnh đột xuất cần điều trị ngay, bảo hiểm du lịch có thể đóng vai trò như một “phao cứu sinh”.

Ví dụ: Một số gói bảo hiểm có thể hỗ trợ chi trả chi phí điều trị trong các trường hợp như:

- Chấn thương do té ngã

- Tai nạn giao thông

- Các bệnh truyền nhiễm như sốt rét, sốt xuất huyết

- Nha khoa

- Các vấn đề sức khỏe xảy ra bất ngờ về tim mạch, hô hấp,…

Hủy hoặc gián đoạn chuyến đi

Hủy chuyến đi (Trip Cancellation) áp dụng khi bạn phải hủy chuyến trước ngày khởi hành vì lý do được hợp đồng chấp nhận. Khi đó, bảo hiểm có thể bồi hoàn các khoản bạn đã thanh toán trước nhưng bên cung cấp dịch vụ không hoàn lại (non-refundable), ví dụ: vé máy bay, khách sạn hoặc tour du lịch.

Gián đoạn chuyến đi (Trip Interruption) áp dụng khi chuyến đi bị gián đoạn giữa chừng. Bảo hiểm có thể hoàn trả phần chi phí chuyến đi chưa sử dụng và hỗ trợ các chi phí di chuyển phát sinh cần thiết.

Một số lý do hủy/gián đoạn chuyến đi thường được các công ty bảo hiểm chấp nhận là:

- Bạn, người đồng hành hoặc người thân bị bệnh nặng/tai nạn đột ngột

- Người thân qua đời

- Nhận được lệnh triệu tập của tòa án

- Thiên tai, dịch bệnh,…

Trễ hoặc lỡ chuyến bay

Trong trường hợp trễ chuyến bay (Travel Delay) thường từ 5 – 6 tiếng với các lý do được bảo vệ, bảo hiểm có thể chi trả cho bạn chi phí khách sạn, phương tiện di chuyển,…

Trường hợp lỡ chuyến (Missed Connection), phía công ty bảo hiểm có thể hỗ trợ tìm và đặt chuyến bay thay thế.

Hành lý thất lạc, hư hỏng

Trong quá trình di chuyển bằng máy bay, hành lý ký gửi đôi khi có thể bị thất lạc, đến trễ hoặc hư hỏng. Trong những trường hợp này, hãng hàng không thường là bên chịu trách nhiệm đầu tiên và sẽ bồi thường trong một giới hạn nhất định.

Nhiều gói bảo hiểm du lịch có thể hỗ trợ chi trả phần thiệt hại còn lại hoặc các chi phí cần thiết khi hành lý đến trễ, sau khi bạn đã yêu cầu bồi thường từ hãng hàng không.

Đi từ Mỹ về Việt Nam có nên mua bảo hiểm du lịch?

Việc mua bảo hiểm du lịch là không bắt buộc. Nhưng nếu bạn cần một phương án an toàn khi có rủi ro phát sinh thì có thể cân nhắc mua bảo hiểm vì chặng bay Mỹ – Việt Nam là hành trình bay dài, gồm nhiều chặng, dễ phát sinh rủi ro.

Ngoài ra, nếu thuộc các đối tượng dưới đây, bạn cũng có thể chọn mua bảo hiểm du lịch:

– Gia đình có trẻ em/người già

– Về thăm thân dài ngày

– Đã thanh toán trước nhiều khoản chi phí cho chuyến đi (khách sạn, tour du lịch, vé nội địa,..)

– Du lịch vào mùa cao điểm, thời tiết xấu,…

Ngược lại, nếu chuyến đi ngắn ngày, lịch bay đơn giản và bạn không có nhiều khoản chi phí khó hoàn, bạn có thể cân nhắc không mua bảo hiểm du lịch. Về y tế, chi phí khám và điều trị tại Việt Nam nhìn chung không quá cao so với nhiều nước, nên nếu chỉ phát sinh nhu cầu khám chữa trị thông thường thì khoản chi phí này thường không quá lớn.

Một số loại bảo hiểm phổ biến tại Mỹ

Nếu bạn đang cân nhắc mua bảo hiểm du lịch, bạn có thể tham khảo một số gói phổ biến được nhiều người lựa chọn dưới đây để xem quyền lợi, hạn mức chi trả và điều kiện áp dụng trước khi quyết định.

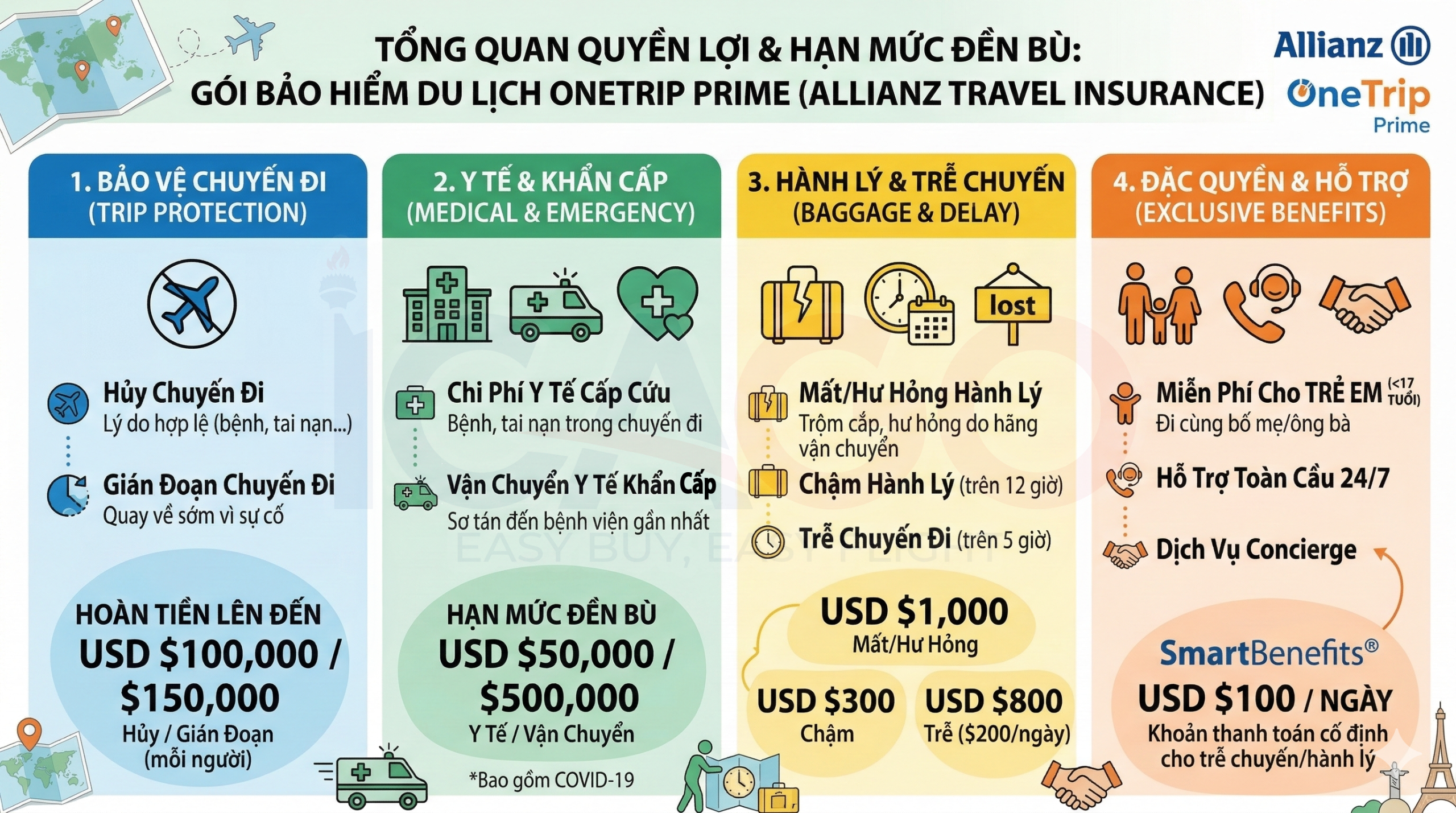

Allianz Travel Insurance

Đây là hãng bảo hiểm du lịch lớn nhất và phổ biến nhất tại Mỹ. Họ nổi tiếng với dòng sản phẩm OneTrip dành cho các chuyến đi đơn lẻ.

Gói phổ biến – OneTrip Prime: chi trả bảo hiểm y tế khẩn cấp $50,000 và chi phí vận chuyển y tế lên đến $500,000. Ngoải ra, trẻ em từ 17 tuổi trở xuống được miễn phí bảo hiểm khi đi cùng cha mẹ hoặc ông bà.

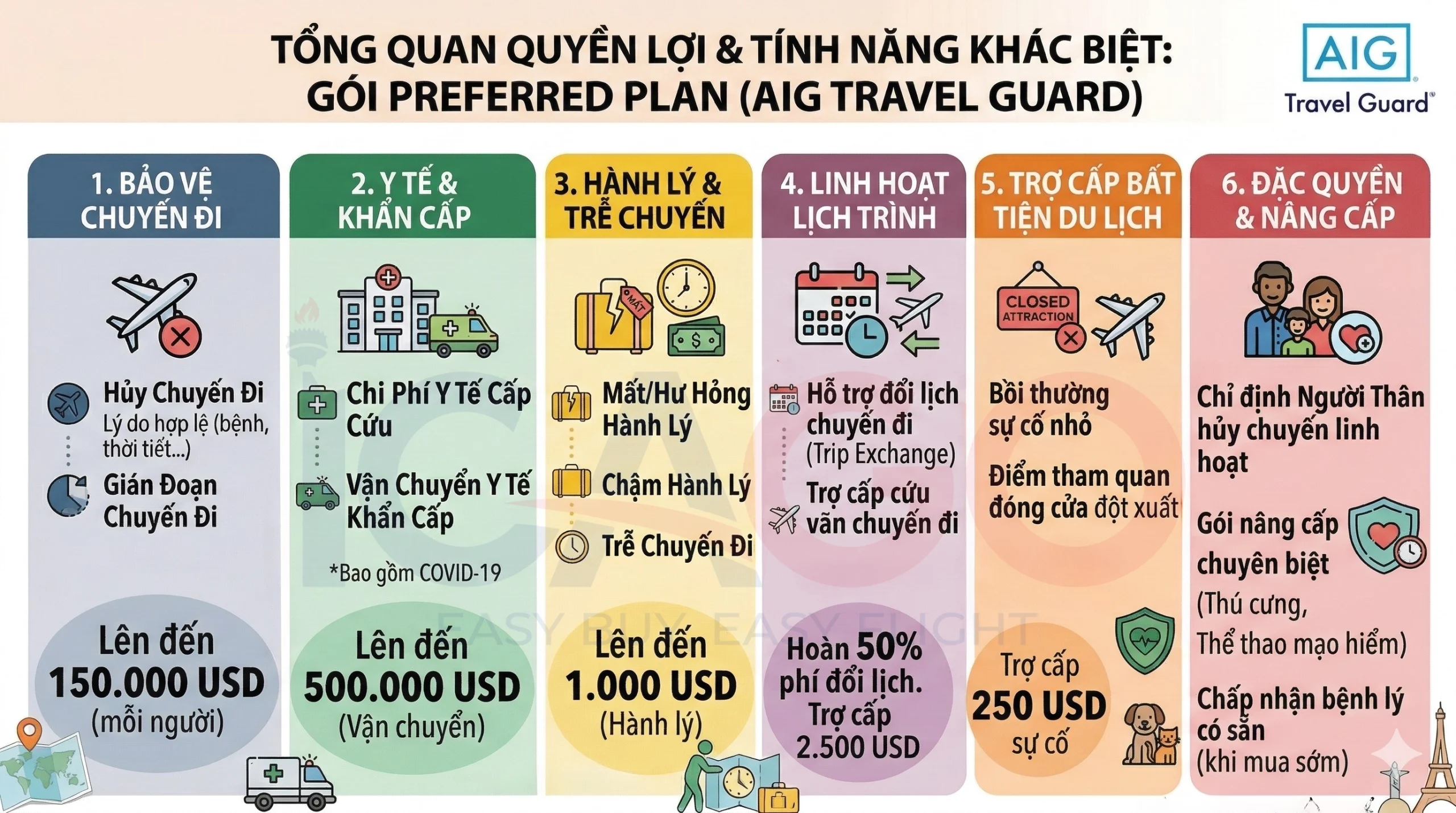

AIG Travel Guard

AIG sở hữu mạng lưới trung tâm hỗ trợ toàn cầu (8 trung tâm trên khắp thế giới), giúp khách hàng tiếp cận dịch vụ cứu trợ 24/7 bằng nhiều ngôn ngữ nhanh chóng.

Gói phổ biến – Preferred Plan: bao gồm đầy đủ các mục từ hủy/trễ chuyến bay đến y tế khẩn cấp. AIG còn hỗ trợ mua thêm các gói phụ (add-ons) nếu được yêu cầu như bảo hiểm thú cưng,…

Tin Leg

Tin Leg được đánh giá cao về việc tối ưu hóa quyền lợi thực tế do khách hàng thông qua mức phí bảo hiểm hợp lý, và có nhiều lựa chọn.

Gói phổ biến – Tin Leg Gold: được đánh giá cao về các quyền lợi dành cho khách hàng. Đặc biệt, chi phí y tế khẩn cấp có thể lên đến $500,000. Quyền lợi hủy và gián đoạn chuyến đi tương đối cao, phù hợp khi bạn đã thanh toán trước nhiều khoản chi phí khó hoàn.

Kết luận

Bảo hiểm du lịch quốc tế là một giải pháp giúp giảm rủi ro chi phí phát sinh trong chuyến đi, đặc biệt với các tình huống như y tế khẩn cấn, hủy/gián đoạn chuyến đi, trễ/lỡ chuyến bay,…

Trước khi quyết định có nên mua hay không, bạn nên xem kỹ bảng quyền lợi của từng gói (quyền lợi, hạn mức, điều kiện và trường hợp loại trừ) và đối chiếu với nhu cầu thực tế của mình.